- Finmente

- Posts

- La presión inflacionaria no cede

La presión inflacionaria no cede

y qué pasa con el dólar en Argentina

Sofia G

6 de abril de 2026

Esta semana en 5 líneas

El petróleo se dispara y vuelve a poner presión sobre la inflación global.

El mercado deja de apostar a bajas de tasas rápidas en EE.UU. y los indicadores de incertidumbre reaccionan.

China muestra señales de recuperación y cambia el escenario para commodities y mercados emergentes.

En Argentina, la inflación sigue bajando, pero más lento de lo esperado.

Y el foco pasa a otro lado: los dólares. Hay señales positivas en el corto plazo, con algunos puntos aún por consolidar.

Con la llegada del otoño vuelve a comenzar un nuevo ciclo de Finanzas & Vino!

Serán encuentros presenciales en Reconquista, en formato reducido, pensado para quienes buscan ir un paso más allá en cómo entienden el contexto económico y toman decisiones de inversión. La propuesta combina un análisis de la coyuntura local e internacional con una bajada concreta a oportunidades y estrategias en el mercado de capitales y la economía real.

El espacio también está diseñado para generar intercambio entre personas que están atravesando desafíos similares en la gestión de su patrimonio, con una dinámica que favorece la conversación, las ideas y las conexiones de valor.

La intención es darle continuidad con una frecuencia bimestral y consolidar, en el tiempo, una comunidad donde estas discusiones tengan profundidad y consistencia.

En breve vamos a compartir más detalles, pero los cupos van a ser limitados.

Si te interesa participar, podés escribirnos por Instagram o WhatsApp para reservar tu lugar.

TEMA CLAVE: ¿Qué pasa con la inflación?

El Gobierno sostiene que el proceso de desinflación está en marcha, y que la inflación mayorista ya corre por debajo del 1% mensual (un dato consistente con una macro más estabilizada).

Pero cuando bajamos al día a día, no vemos que ese movimiento se esté trasladando al consumidor. Las estimaciones privadas ubican la inflación de marzo nuevamente en torno al 3% mensual, prácticamente sin cambios respecto a febrero.

Milei reconoce que todavía queda una “gran corrección de precios regulados”, como:

Tarifas de servicios públicos

Energía

Componentes vinculados al tipo de cambio

Precios que quedaron retrasados durante el ajuste inicial

Además, parte relevante de la presión reciente podría explicarse por un shock externo, principalmente la suba del petróleo, que impactó en combustibles y costos de energía.

Si se aísla ese efecto, la tendencia de fondo seguiría siendo de desaceleración, en línea con el ajuste fiscal y monetario. En este contexto, el dato del REM de marzo va a ser clave para entender si la inflación está efectivamente encontrando un piso estructural o si se trata de un fenómeno transitorio que podría moderarse en los próximos meses.

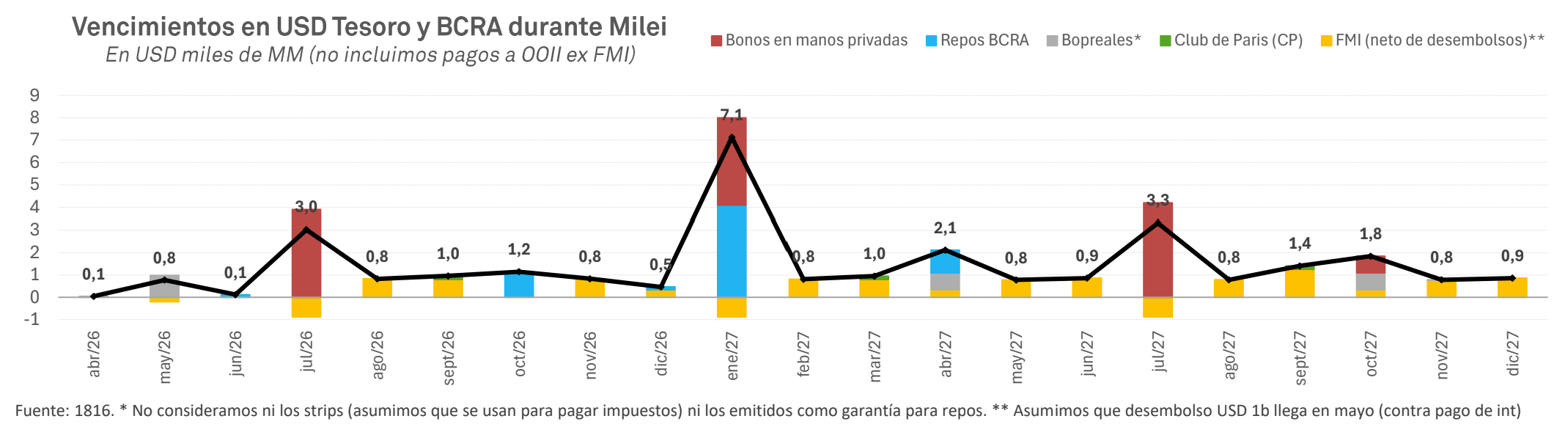

El verdadero cuello de botella: el frente externo

Pero hay un segundo factor, más estructural, que explica por qué el proceso no termina de consolidarse. Los dólares.

El Banco Central cerró el primer trimestre con compras por más de USD 4.300 millones, uno de los mejores registros desde la salida de la convertibilidad.

A primera vista, el dato es positivo pero cuando se analiza la composición, el diagnóstico es un poco más complejo. Gran parte de esas compras no se explican por el superávit comercial, sino por:

Financiamiento externo de empresas

Emisiones de deuda

Préstamos en dólares del sistema financiero

De hecho, solo en el primer bimestre, el ingreso de divisas por deuda y préstamos externos superó los USD 1.500 millones mensuales.

El problema se vuelve más evidente cuando se mira el stock.

Reservas netas (criterio mercado): alrededor de USD -2.700 millones

Reservas netas (criterio FMI): cerca de USD -13.800 millones

A pesar de las compras del Central, los pagos de deuda y la acumulación de pasivos siguen presionando. Y hacia adelante, el desafío es significativo.

Los vencimientos en moneda extranjera hasta 2027 rondan los USD 30.000 millones, de los cuales aproximadamente USD 23.800 millones impactarán directamente sobre las reservas. Esto implica una necesidad de financiamiento cercana a los USD 26.500 millones en los próximos dos años.

Lo que el mercado ya está anticipando

Este contexto empieza a reflejarse en los precios. La última licitación de deuda en dólares dejó algunas señales que mencionamos la semana pasada:

Dificultad para colocar bonos más largos (lo vimos con la licitación del bono AO28)

Mayor preferencia por instrumentos que vencen dentro del actual mandato

Suba en el spread entre bonos cortos y largos

La foto actual es la de una economía que avanzó, pero que todavía no terminó de estabilizarse.

El ajuste fiscal ya está hecho

La inflación bajó, pero encontró un piso

La actividad empieza a recuperarse

Pero el frente externo sigue siendo el principal punto de fragilidad

El éxito del programa ya no depende solo de bajar la inflación. Depende de algo más estructural como consolidar la acumulación de reservas, generar dólares genuinos (energía, exportaciones) y recuperar acceso sostenido al mercado internacional.

Vamos a profundizar sobre esto y mucho más en el evento, los esperamos!

🌐Conocé nuestros servicios en Finmente

En nuestra web vas a encontrar quiénes somos, qué hacemos y cómo podemos acompañarte a tomar mejores decisiones financieras 📈

Entrá acá: www.finmente.com

LO QUE PASA EN EL MUNDO

Energía: el shock de oferta vuelve al centro de la macro

El cierre del Estrecho de Ormuz llegó a afectar hasta un 15% del suministro mundial, y la respuesta de la OPEP+ fue un aumento de apenas 206.000 barriles diarios. Claramente insuficiente frente a la magnitud del shock.

El problema es que los principales productores tienen margen limitado para aumentar la oferta en el corto plazo. En este contexto, el petróleo ya se ubica por encima de los USD 115–120 y el mercado empieza a incorporar escenarios más extremos de hasta USD 150 el barril.

Estados Unidos: la inflación vuelve a tensionar a la Fed

El impacto del petróleo ya empieza a trasladarse a precios. Bajo los niveles actuales, la inflación en EE.UU. podría acercarse nuevamente al 3,7%, marcando un cambio respecto al proceso de desaceleración que se venía observando.

Esto tiene implicancias claras en política monetaria. Un escenario con inflación más persistente reduce el margen de la Fed para recortar tasas en el corto plazo y vuelve a poner el foco en los datos de inflación como principal driver de mercado.

China: de ancla deflacionaria a posible driver inflacionario

La actividad en China sorprende al alza, la caída de precios industriales se modera y tanto el consumo como las exportaciones muestran cierta recuperación.

Esto ya se refleja en el mercado de tasas, con el bono a 10 años acercándose al 1,8% y expectativas de suba hacia niveles más altos. Al mismo tiempo, bancos globales comienzan a ajustar sus proyecciones, reduciendo la expectativa de estímulos monetarios adicionales.

Esta noticia es muy importante a nivel mundial porque impacta directamente en commodities, tasas y flujos globales.

Cripto: menos liquidez, más concentración

El mercado cripto también muestra un cambio de régimen. Los flujos hacia el sector se desaceleraron con fuerza en 2026:

~USD 11.000 millones en el 1T26

~USD 44.000 millones anualizado vs USD 130.000 millones en 2025

Más relevante aún es el cambio en la composición. El mercado no se ve más impulsado por el inversor minorista, sino por actores más grandes, con tickets mayores y estrategias más estructuradas.

Esto no es necesariamente malo para las criptomonedas, ya que comenzamos a ver una dinámica que deja de ser puramente especulativa y de mayor selectividad.

ECONOMÍA ARGENTINA

Sector externo: buenas señales en el corto plazo

El frente externo muestra una ventana de alivio en el corto plazo. El mercado empieza a descontar un segundo trimestre más cómodo en términos de flujo, con dos factores clave:

mayor liquidación del agro

menor carga de vencimientos en dólares

Esto debería permitirle al Banco Central sostener compras y mejorar marginalmente su posición.

La Economía del Conocimiento también genera de dólares

Aunque el volumen sigue siendo insuficiente para compensar la magnitud de las necesidades externas, empiezan a consolidarse algunos sectores con capacidad de generar divisas más allá del agro. La Economía del Conocimiento continúa creciendo:

Exportaciones por USD 9.600 millones en 2025

Expansión del 8,1% interanual

Dentro de los sectores de mayor dinamismo como el agro, la minería y la energía, el sector del conocimiento siempre fue muy competitivo en Argentina. Algunos analistas sugieren de hecho que se fomente una regulación que nos termine de posicionar como hub de conocimiento, fomentando la exportación de este tipo de servicios.

Inflación: rigidez en el corto plazo

La inflación mantiene una dinámica más persistente de lo esperado.

En marzo, los combustibles registraron subas cercanas al 20%, a lo que se suman aumentos ya previstos en:

tarifas de servicios públicos

transporte

medicina prepaga

alquileres

En términos de mercado, ya se observa ajuste en posicionamiento:

breakevens de inflación en torno al 2,6% mensual

expectativas de IPC más cerca del 3%

Esto impulsa rotaciones desde instrumentos a tasa fija hacia cobertura inflacionaria (CER).

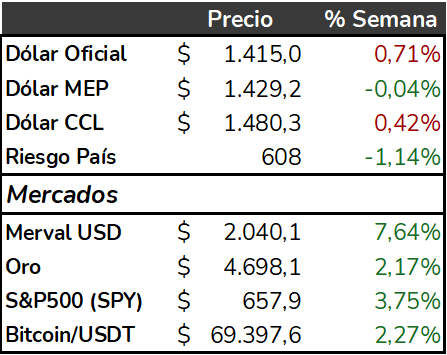

Tipo de cambio: estabilidad con señales de tensión incipiente

El tipo de cambio se mantiene relativamente estable, pero aparecen señales tempranas de mayor cautela. En las últimas ruedas:

el CCL mostró movimientos al alza

la brecha cambiaria volvió a ubicarse en torno al 7%

Este comportamiento puede estar reflejando toma de ganancias en estrategias de carry y mayor cobertura en dólares financieros. Por ahora, no implica un cambio de régimen, pero sí un mercado menos lineal en su posicionamiento.

OPORTUNIDAD DE LA SEMANA: ASML

En el contexto actual de mercado, seguimos aprovechando correcciones para posicionarnos en compañías con drivers de largo plazo. ASML cotiza hoy cerca de un 15% por debajo de sus máximos, sin cambios relevantes en su tesis.

La expansión de Samsung en su planta P5, con la incorporación de aproximadamente 20 equipos EUV de ASML, vuelve a poner en evidencia que el principal cuello de botella de la industria de semiconductores no está en la demanda, sino en la capacidad de producción.

Y en ese eslabón, ASML mantiene una posición prácticamente monopólica.

Cada expansión en chips avanzados (IA, memoria, lógica) depende de su tecnología, lo que le da exposición transversal al crecimiento del sector, independientemente de qué jugador lidere.

✋ ¿No sabés si esta estrategia es para vos?

💬 ¿Te resultó útil este resumen?

Compartilo con alguien que invierte, tiene una PyME o quiere tomar mejores decisiones financieras.

📩 Y si todavía no lo recibís, podés suscribirte al newsletter de Finmente y recibirlo cada semana en tu mail.

Asesoría financiera para PyMES e inversores particulares

Renuncia de Responsabilidad

Toda la información y opiniones proporcionadas en este artículo, nuestros boletines informativos y publicaciones en redes sociales tienen un carácter exclusivamente educativo y no constituyen asesoramiento en materia de inversión.

De acuerdo con lo establecido por la Ley 24.441 de Argentina, el equipo de Finmente no se responsabiliza por el uso inapropiado que se pueda hacer de la información aquí contenida. Se recomienda que, antes de realizar cualquier inversión en una cuenta real personal o profesional, se consulte con un profesional debidamente capacitado y habilitado conforme a las normativas vigentes.

Por tu salud mental y financiera, no inviertas sin asesor si no comprendes completamente los riesgos asociados.