- Finmente

- Posts

- Semana de volatilidad

Semana de volatilidad

El shock energético vuelve al centro de los mercados y aumenta la incertidumbre global.

Sofia G

9 de marzo de 2026

Esta semana en 5 líneas

La escalada del conflicto en Medio Oriente generó uno de los mayores shocks petroleros de las últimas décadas, con temores sobre el flujo de crudo por el Estrecho de Ormuz.

El petróleo llegó a superar los USD 120 y provocó fuertes caídas en las bolsas globales, con el Nikkei cayendo más de 6% y suba del índice de volatilidad VIX.

Luego de la suba inicial, el crudo retrocedió hacia la zona de USD 100 tras conocerse que el G7 evalúa liberar hasta 400 millones de barriles de reservas estratégicas.

En Europa, Airbus, Rheinmetall y OHB analizan crear una red satelital militar similar a Starlink, en un nuevo impulso a la autonomía tecnológica en defensa.

En Argentina, el consumo pyme sigue débil según CAME, mientras el Gobierno anticipa avances con el FMI y el contexto de commodities continúa favoreciendo a las exportaciones.

TEMA CLAVE: Volatilidad extrema en los mercados

La escalada del conflicto en Medio Oriente volvió a poner en el centro de la escena a uno de los puntos más sensibles del sistema energético mundial: el Estrecho de Ormuz.

Por este corredor marítimo circula cerca del 20% del petróleo que se consume en el planeta. Se trata, en términos geopolíticos y económicos, de uno de los principales cuellos de botella del comercio energético global. Cuando el flujo por esta zona se ve amenazado, el impacto se traslada rápidamente a los precios de la energía, a las expectativas macroeconómicas y, finalmente, a los mercados financieros.

Un dato clave para entender la reacción del mercado asiático (que abrió muy en negativo hoy lunes) es que la mayor parte del petróleo que atraviesa Ormuz tiene como destino Asia. Aproximadamente el 89% de ese flujo se dirige a esa región.

China concentra cerca del 37,7% del total, con alrededor de 5 millones de barriles diarios. Le siguen India con 14,7%, Corea del Sur con 12% y Japón con 10,9%. En contraste, la dependencia directa de Europa y Estados Unidos es mucho menor, con participaciones de apenas 3,8% y 2,5% respectivamente.

Esta distribución explica por qué las bolsas asiáticas reaccionaron con mayor intensidad frente a la escalada del conflicto. Un shock en el suministro energético impacta de manera directa sobre el costo de producción, las expectativas de inflación y la política monetaria de las economías más dependientes del petróleo importado.

Los mercados comenzaron a reflejar rápidamente ese riesgo. La bolsa de Japón abrió la semana con una caída superior al 6%, mientras que los futuros de Wall Street anticipaban bajas cercanas al 2% en los principales índices. Al mismo tiempo, el índice de volatilidad VIX registró un fuerte incremento, reflejando el aumento en la percepción de riesgo global.

Shock energético

El precio de la energía:

WTI: +18,4%

Brent: +16,7%

Gasolina: +11,5%

Gas natural: +6,2%

El mercado puede estar descontando un escenario extremo: la interrupción parcial del flujo por Ormuz podría representar hasta 20 millones de barriles diarios fuera del mercado, un shock muy superior a otros eventos históricos.

Para dimensionarlo, estos fueron los principales shocks petroleros

Cierre de Ormuz (escenario actual): -20M b/d

Revolución iraní (1978): -5,5M

Guerra de Yom Kippur (1973): -4,5M

Guerra Irak–Kuwait (1990): -4,3M

Guerra Irán–Irak (1980): -4M

Guerra Rusia–Ucrania (2022): -2M

El shock potencial actual equivale aproximadamente a la suma de varios de los mayores eventos petroleros del último siglo.

Reversión del petróleo

Sin embargo, el mercado también mostró la capacidad del sistema financiero para absorber shocks. Recuerden que estamos viviendo en una época de extrema liquidez global.

El petróleo llegó a superar los USD 120, pero luego retrocedió hacia USD 102 cuando los países del G7 anunciaron la posible liberación de hasta 400 millones de barriles de reservas estratégicas.

Esto sugiere que, al menos en el corto plazo, las reservas globales y la liquidez del sistema pueden amortiguar parte del impacto.

El impacto en Argentina

Para Argentina, un shock energético global como este tiene implicancias diferentes a las de años anteriores.

Hasta hace poco, una suba fuerte del petróleo implicaba un deterioro inmediato en la balanza energética del país, mayor presión sobre el tipo de cambio y mayor necesidad de financiamiento externo.

Hoy el contexto es distinto.

Con el desarrollo de Vaca Muerta, la expansión de infraestructura energética y un esquema macroeconómico más ordenado, Argentina comienza a posicionarse como productor relevante de energía. A esto se suma el impacto positivo de la suba de commodities agrícolas y minerales.

En lo que va del año, algunos de los principales productos de exportación del país muestran subas significativas:

Petróleo: USD 105 (+81% en 2026)

Soja: USD 435 (+18% en 2026)

Trigo: USD 224 (+14% en 2026)

En este contexto, el shock geopolítico global puede convertirse en un viento de cola para el país. La demanda mundial de energía, alimentos y minerales estratégicos se fortalece, mientras Argentina se posiciona como proveedor en un escenario internacional cada vez más fragmentado.

🌐Conocé nuestros servicios en Finmente

En nuestra web vas a encontrar quiénes somos, qué hacemos y cómo podemos acompañarte a tomar mejores decisiones financieras 📈

Entrá acá: www.finmente.com

LO QUE PASA EN EL MUNDO

Los metales refugio sorprenden con caídas

En medio de la escalada geopolítica, uno de los movimientos más llamativos del mercado fue la caída del oro y la plata. Ambos activos suelen funcionar como refugio en contextos de incertidumbre, pero en esta ocasión retrocedieron cerca de 3% en la rueda.

Este comportamiento puede explicarse por varios factores. Por un lado, toma de ganancias luego de las fuertes subas que venían acumulando. Por otro, movimientos técnicos y ventas para cubrir pérdidas en otros activos. En episodios de estrés financiero es común que algunos inversores liquiden posiciones en metales para obtener liquidez, lo que puede generar movimientos contraintuitivos en el corto plazo.

Europa acelera su independencia tecnológica en defensa

En paralelo al aumento de las tensiones geopolíticas, Europa avanza en el desarrollo de infraestructura estratégica propia.

Airbus Defence and Space, junto con Rheinmetall y el fabricante de satélites OHB, está evaluando la creación de una red satelital militar similar a Starlink. El proyecto forma parte del programa SATCOM Bw Stage 4 y contempla el lanzamiento de al menos 100 satélites en órbita baja antes de 2029.

El objetivo es garantizar comunicaciones seguras para las fuerzas armadas europeas, sin depender de infraestructuras controladas por otros países. En un contexto de creciente competencia tecnológica y militar, el control de las comunicaciones espaciales se vuelve cada vez más estratégico.

Recordatorio histórico del mercado accionario

En medio de episodios de volatilidad, suele ser útil mirar el comportamiento del mercado en perspectiva. El S&P 500 tuvo rendimientos positivos en la mayoría de los últimos quince años, aunque atravesó episodios de corrección relevantes en el camino.

2010: +12,78%

2011: +0,08%

2012: +13,41%

2013: +26,90%

2014: +11,39%

2015: +0,73%

2016: +9,54%

2017: +19,42%

2018: -6,24%

2019: +28,88%

2020: +16,26%

2021: +26,89%

2022: -19,95%

2023: +24,23%

2024: +23,31%

2025: +16,65%

2026: -1,73% (en lo que va del año)

La historia muestra que las correcciones forman parte del ciclo natural del mercado, incluso dentro de tendencias de largo plazo positivas.

Wall Street vuelve a sincronizarse con Argentina

Desde esta semana, Estados Unidos volvió a aplicar el horario de verano, adelantando una hora sus relojes.

Como resultado, durante este período la rueda bursátil de Estados Unidos operará entre las 10:30 y las 17:00 (hora argentina), quedando sincronizada con el horario de negociación de BYMA.

Esta coincidencia se mantendrá hasta el próximo cambio horario en Estados Unidos, previsto para noviembre.

ECONOMÍA ARGENTINA

El consumo pyme continúa débil

Las ventas minoristas de las pymes registraron en febrero una caída del 5,6% interanual a precios constantes, según el último informe de CAME. Si bien en la medición mensual se observó un rebote del 2,6%, el balance del inicio de año sigue mostrando un consumo moderado.

En el acumulado del año, las ventas minoristas presentan una baja de 5,2%, reflejando un escenario donde el gasto continúa siendo selectivo y concentrado en bienes esenciales.

Por rubros, seis de los siete sectores relevados registraron caídas durante febrero. Las bajas más pronunciadas se observaron en bazar y decoración (-14,4%), perfumería (-10,7%) y alimentos y bebidas (-8,7%). El único rubro que logró mostrar un leve crecimiento fue farmacia (+0,3%).

En términos cualitativos, el 52,6% de los comercios señaló que sus ventas se mantuvieron estables respecto del año anterior, mientras que el 38,8% reportó un deterioro en su nivel de actividad. La mejora mensual estuvo vinculada principalmente al inicio del ciclo lectivo, que impulsó la demanda de útiles y artículos escolares.

Señales del Ministerio de Economía sobre financiamiento y deuda

Durante la última semana, el ministro de Economía Luis Caputo realizó algunas definiciones relevantes sobre la estrategia financiera del Gobierno.

En relación con el acuerdo con el FMI, el ministro indicó que el próximo desembolso, estimado en torno a USD 1.000 millones, se encuentra próximo a concretarse.

Caputo también confirmó que el Gobierno no avanzará con un canje de los bonos con vencimientos en 2029 y 2030. Según explicó, aun suponiendo una participación cercana al 60%, el ahorro en términos de flujos sería relativamente reducido (entre USD 1.000 y USD 1.500 millones) y la emisión de nuevos títulos implicaría cupones más elevados, lo que terminaría deteriorando el resultado fiscal.

En este contexto, la estrategia oficial apunta a buscar alternativas de financiamiento por fuera del mercado de Nueva York, mientras se espera que la mejora de los fundamentos macroeconómicos contribuya gradualmente a una recuperación en los precios de los bonos soberanos.

Commodities se fortalecen

El contexto internacional también está generando un factor de apoyo para la economía argentina. En lo que va del año, varios de los principales productos de exportación del país registran subas significativas en los mercados internacionales.

El petróleo ronda los USD 105 por barril, acumulando un incremento cercano al 80% en 2026, mientras que los principales commodities agrícolas también muestran avances importantes: la soja se ubica en torno a USD 435 (+18% en el año) y el trigo cerca de USD 224 (+14%).

En un escenario global marcado por tensiones geopolíticas y fragmentación comercial, la demanda por energía, alimentos y minerales estratégicos tiende a fortalecerse. En ese contexto, Argentina comienza a posicionarse como proveedor relevante en varios de estos mercados, lo que podría traducirse en mayores exportaciones y en un impulso adicional para las inversiones en sectores clave como energía, minería y agroindustria.

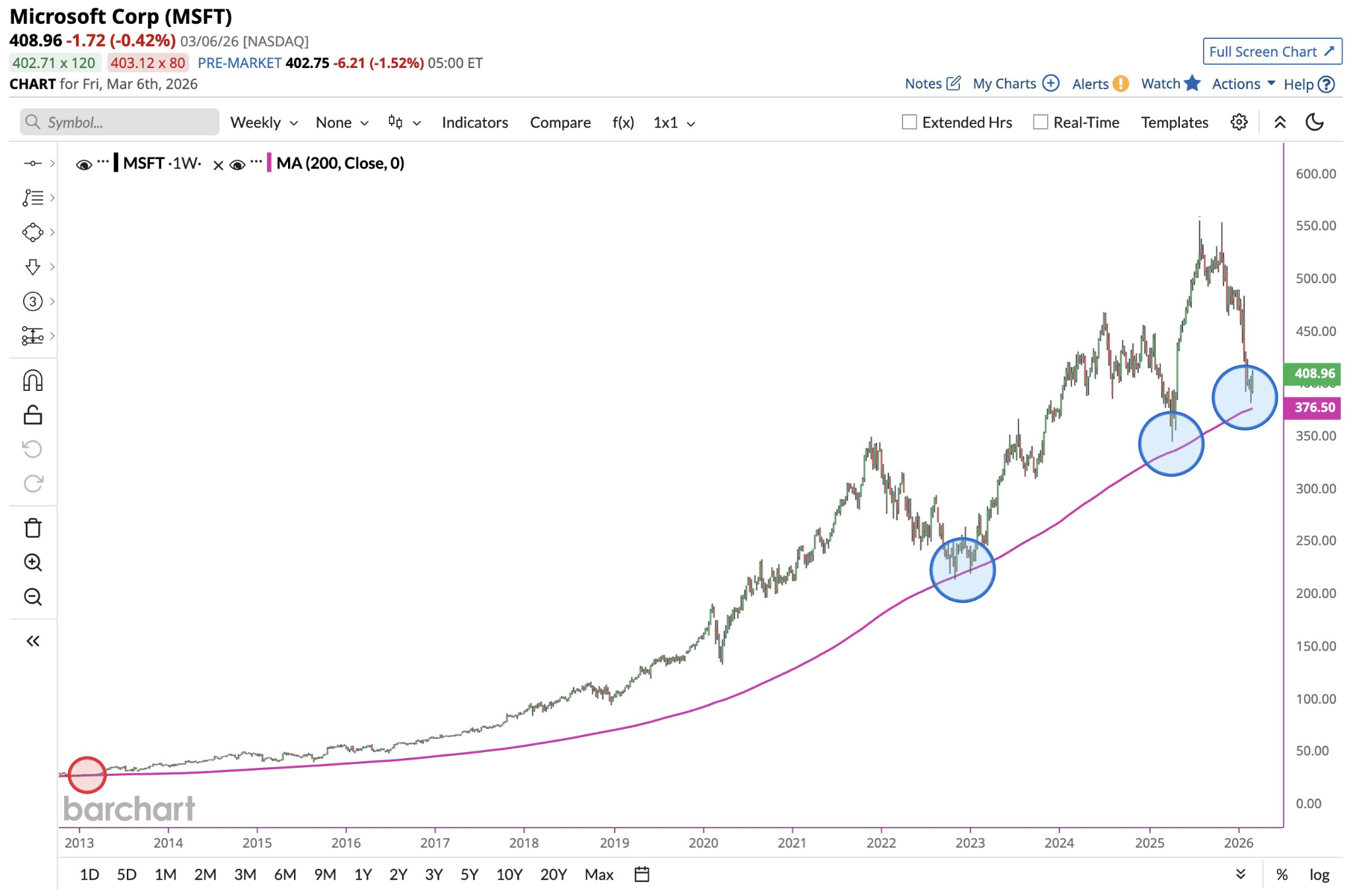

OPORTUNIDAD DE LA SEMANA: Microsoft

Calidad tecnológica en momentos de volatilidad

Ya hemos recomendado esta acción en newsletters anteriores. Sin embargo, nos parece una opción interesante en semanas donde la geopolítica domina el corto plazo y aumenta la volatilidad en los mercados. Comenzaron a aparecer oportunidades de compra en compañías líderes con fundamentos sólidos y generación consistente de flujo de caja.

En ese contexto, Microsoft (MSFT) aparece nuevamente como uno de los activos más resilientes dentro del sector tecnológico.

Un dato técnico relevante es que la acción no ha cerrado por debajo de su media móvil de 200 semanas en más de 12 años. Este nivel ha funcionado como soporte en múltiples episodios de corrección del mercado, incluyendo el bear market de 2022 y distintos episodios de volatilidad en los últimos años.

Más allá de lo técnico, la fortaleza de Microsoft se explica por su posicionamiento estructural en varias de las principales tendencias tecnológicas:

liderazgo global en computación en la nube a través de Azure

integración de inteligencia artificial en su ecosistema de productos

ingresos recurrentes provenientes de software empresarial y servicios

Este modelo le permite mantener crecimiento, márgenes elevados y generación de caja, incluso en contextos de desaceleración económica.

Recordatorio: en escenarios de alta incertidumbre como el actual, una estrategia utilizada por muchos inversores es construir posición gradualmente a través de DCA (Dollar Cost Averaging).

La volatilidad puede generar ruido en el corto plazo, pero históricamente también ha sido el momento donde se construyen posiciones en compañías de calidad con horizonte de largo plazo.

✋ ¿No sabés si esta estrategia es para vos?

📘 EDUCACIÓN FINANCIERA EN 30 SEGUNDOS

¿Qué es el DCA?

En momentos de alta volatilidad muchos inversores se preguntan cuándo es el mejor momento para entrar al mercado. El problema es que acertar el timing perfecto es prácticamente imposible.

Por eso existe una estrategia muy utilizada llamada DCA (Dollar Cost Averaging).

Consiste simplemente en invertir montos iguales de dinero de forma periódica, independientemente de si el mercado está subiendo o bajando.

Cuando los precios caen, comprás más unidades del activo. Cuando los precios suben, comprás menos. Con el tiempo, esto genera un precio promedio de compra más equilibrado y reduce el riesgo de entrar todo el capital en un mal momento.

Es una estrategia especialmente útil para inversores de largo plazo y para activos volátiles, porque reemplaza la necesidad de predecir el mercado por disciplina y constancia en la inversión.

💬 ¿Te resultó útil este resumen?

Compartilo con alguien que invierte, tiene una PyME o quiere tomar mejores decisiones financieras.

📩 Y si todavía no lo recibís, podés suscribirte al newsletter de Finmente y recibirlo cada semana en tu mail.

Asesoría financiera para PyMES e inversores particulares

Renuncia de Responsabilidad

Toda la información y opiniones proporcionadas en este artículo, nuestros boletines informativos y publicaciones en redes sociales tienen un carácter exclusivamente educativo y no constituyen asesoramiento en materia de inversión.

De acuerdo con lo establecido por la Ley 24.441 de Argentina, el equipo de Finmente no se responsabiliza por el uso inapropiado que se pueda hacer de la información aquí contenida. Se recomienda que, antes de realizar cualquier inversión en una cuenta real personal o profesional, se consulte con un profesional debidamente capacitado y habilitado conforme a las normativas vigentes.

Por tu salud mental y financiera, no inviertas sin asesor si no comprendes completamente los riesgos asociados.